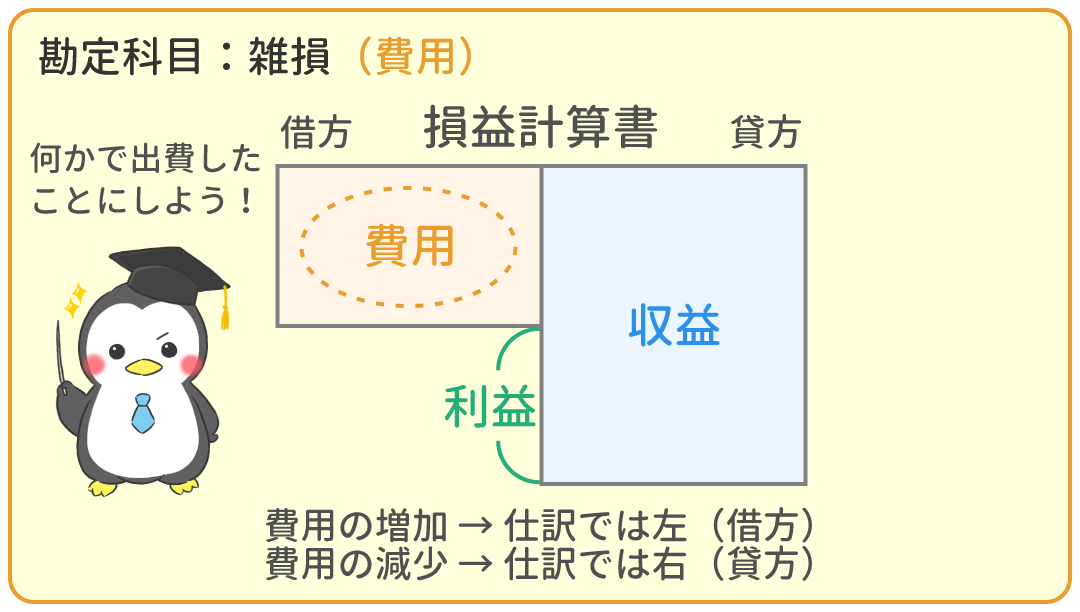

現金過不足(げんきんかふそく)は、簿記で、現金の帳簿残高と実際残高の不一致が生じた場合に一時的に用いられる勘定科目。 原因が究明されると原因となった勘定によって処理され、決算時までに原因究明されない場合には雑収入又は雑損失として処理をされる。記帳漏れ、記入ミス、処理科目の間違えなどが不一致の原因として考えられる。

脚注

関連項目

- 金銭出納帳

- 小口現金出納帳

- 当座預金出納帳

- 会計帳簿

- 簿記検定

- 公認会計士

- 会計監査

現金過不足(げんきんかふそく)は、簿記で、現金の帳簿残高と実際残高の不一致が生じた場合に一時的に用いられる勘定科目。 原因が究明されると原因となった勘定によって処理され、決算時までに原因究明されない場合には雑収入又は雑損失として処理をされる。記帳漏れ、記入ミス、処理科目の間違えなどが不一致の原因として考えられる。